Sommaire

À Genève, où le taux de vacance reste l’un des plus bas de Suisse et où les visites d’appartements ressemblent souvent à des concours d’entrée, la garantie de loyer est devenue un passage obligé, et parfois un facteur décisif pour sécuriser un bail. Entre dépôts de plusieurs milliers de francs, durcissement des critères des régies et pression sur les ménages, des alternatives au compte de garantie bancaire gagnent du terrain, à condition d’être simples, sûres et rapides à obtenir.

À Genève, chaque franc immobilisé compte

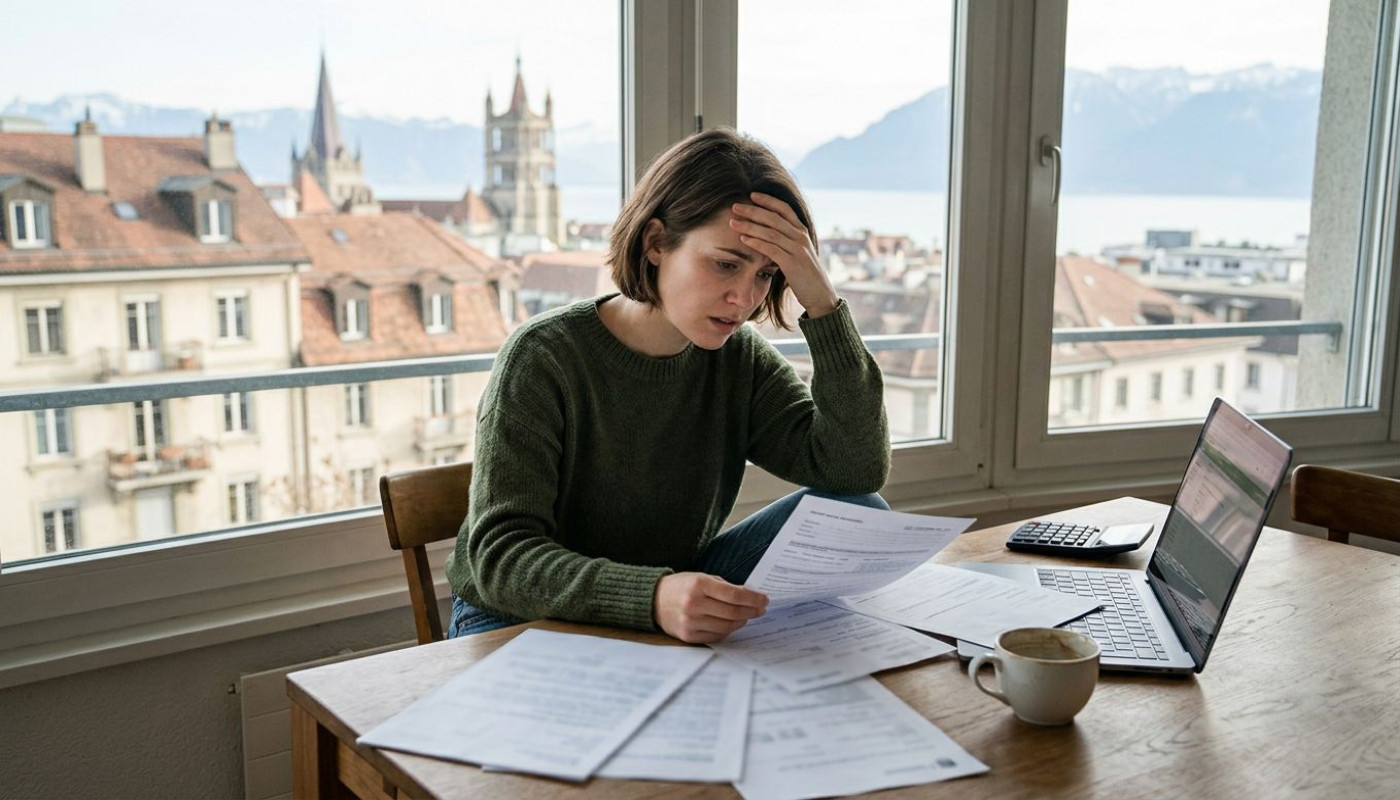

Qui peut encore bloquer trois mois de loyer, sans broncher ? Dans le canton de Genève, où les loyers figurent parmi les plus élevés du pays, la garantie exigée à la signature se transforme en barrière d’accès, surtout pour les ménages qui ont déjà encaissé une hausse des primes d’assurance-maladie, un renchérissement de l’énergie et une alimentation plus chère qu’il y a trois ans. La règle est connue, et elle est inscrite dans les pratiques autant que dans les contrats : une garantie équivalente à trois mois de loyer net, souvent déposée sur un compte bancaire au nom du locataire, mais bloquée jusqu’à la sortie, et libérée seulement si l’état des lieux de fin ne donne lieu à aucun litige. Sur un loyer genevois à 2 300 francs, un niveau devenu courant pour un trois pièces bien situé, l’addition grimpe à 6 900 francs, une somme considérable pour un ménage qui doit aussi avancer le premier loyer, financer un déménagement et parfois acheter du mobilier.

Les chiffres sur la tension du marché donnent la mesure de l’enjeu. Selon les publications statistiques cantonales et les rapports immobiliers régulièrement commentés dans la presse spécialisée, Genève évolue depuis des années sous le seuil de 1 % de logements vacants, un niveau considéré comme un marché de pénurie. Cette rareté alimente un tri plus serré des dossiers, et les régies privilégient des candidats qui « cochent toutes les cases », revenus stables, solvabilité documentée, et capacité à finaliser vite. Dans ce contexte, l’argent immobilisé dans une garantie bancaire n’est pas seulement une contrainte comptable : il réduit la marge de manœuvre au moment où le locataire doit être le plus agile, notamment pour réagir à une annonce, rassembler les pièces et se positionner en quelques jours. Les associations de locataires rappellent régulièrement que la garantie ne doit pas devenir un outil de sélection sociale, mais la réalité est plus nuancée : l’exigence est légale, et la rapidité d’exécution fait souvent la différence au moment de conclure.

Le dossier doit aller vite, sinon c’est perdu

Combien d’appartements se jouent en 48 heures ? À Genève, la question n’a rien de théorique, tant la concurrence entre candidats est intense, et tant les délais de décision se raccourcissent. Une régie peut recevoir des dizaines de dossiers sur une seule visite, puis décider de présenter au propriétaire une poignée de profils immédiatement « finançables », c’est-à-dire capables d’apporter sans délai la garantie demandée. La mécanique est simple : si la garantie arrive tard, le bail est proposé à quelqu’un d’autre, et le candidat initial, même solvable, retombe dans la file d’attente. Cette pression temporelle est devenue une donnée structurante du marché, et elle explique pourquoi les solutions promettant une mise en place accélérée intéressent de plus en plus de locataires, en particulier les actifs mobiles, les familles en transition et les nouveaux arrivants.

C’est là que les alternatives au dépôt bancaire, sous forme de garanties de loyer proposées par des acteurs spécialisés, ont trouvé un espace. L’idée n’est pas de contourner l’obligation, mais de répondre à la contrainte principale : la vitesse, et la simplicité administrative. Sur ce terrain, Firstcaution s’est imposée auprès d’une partie du public genevois en mettant en avant une obtention rapide et une réponse rapide, avec un parcours conçu pour réduire le nombre d’allers-retours, et faciliter l’obtention sans devoir immobiliser plusieurs milliers de francs. Pour le locataire, l’enjeu est immédiat : au lieu d’attendre l’ouverture d’un compte de garantie, les échanges avec la banque et les délais de confirmation, il cherche une solution qui s’aligne sur le rythme du marché, et lui permette de finaliser son dossier pendant que l’appartement est encore disponible. Du côté des régies, l’exigence reste la même, sécurité et conformité, mais la tolérance à la lenteur a clairement diminué.

Garantie de loyer : le match des solutions

Entre compte bancaire bloqué, cautionnement et assurance, que choisit-on vraiment ? Sur le papier, le compte de garantie bancaire reste la référence historique, car il matérialise un montant déposé au nom du locataire, et il rassure propriétaire et régie. Mais il a un coût d’opportunité évident : des liquidités gelées, parfois pendant des années, alors qu’elles pourraient servir à absorber une hausse de charges, financer des travaux ou simplement constituer une épargne de précaution. À l’autre bout du spectre, certaines formes de cautionnement promettent de libérer la trésorerie, en échange d’une prime annuelle, ce qui revient à transformer un gros choc financier initial en dépense récurrente, plus facile à lisser, mais qui n’est jamais « récupérée » comme l’est un dépôt bancaire, sauf cas particulier. Le calcul dépend donc du profil, durée prévue dans le logement, capacité d’épargne, et tolérance au risque de litige lors de la sortie.

Dans la pratique genevoise, la comparaison se joue aussi sur la fluidité. Le locataire a besoin d’un document accepté par la régie, rapidement, et sans zones grises, or les procédures bancaires peuvent varier d’un établissement à l’autre, et certaines étapes, identification, ouverture de compte, validation interne, prennent du temps. Les garanties de loyer proposées par des spécialistes, elles, misent sur des parcours plus directs, et sur une décision plus rapide, ce qui répond à la logique actuelle du marché : l’appartement ne reste pas longtemps en ligne. Firstcaution, souvent cité comme une option simple pour constituer une garantie sans immobiliser un capital important, insiste sur l’obtention facile, et sur des délais réduits, un point sensible à Genève où les candidats jonglent parfois entre un bail qui se termine, une relocation à caler et des visites à répétition. Le critère « rapidité » n’est pas un argument marketing abstrait : c’est une variable de réussite, au même titre que la stabilité des revenus ou la qualité du dossier.

Les locataires genevois arbitrent sous pression

Faut-il payer pour garder son cash ? La question traverse aujourd’hui les discussions entre locataires, surtout chez les jeunes actifs et les ménages qui ont besoin de mobilité. À Genève, la pression sur les salaires réels, entamés par l’inflation récente, rend la décision plus délicate, car chaque dépense récurrente compte, mais chaque franc immobilisé compte aussi. Beaucoup font donc un arbitrage pragmatique : s’ils disposent d’une épargne confortable, ils privilégient le dépôt bancaire, en se disant qu’ils récupéreront le montant à la sortie, à condition que tout se passe bien. S’ils ont une épargne plus limitée, ou s’ils veulent garder des liquidités pour un déménagement, une voiture, une formation ou des dépenses familiales, ils se tournent vers une solution qui réduit l’effort initial, même si elle implique une prime. Dans un marché où l’accès au logement est un combat quotidien, la capacité à agir vite, et à ne pas se mettre en difficulté de trésorerie, pèse parfois plus lourd que le coût théorique sur plusieurs années.

Cette pression se ressent aussi dans la relation avec les régies. Les candidats l’ont compris : un dossier incomplet, un document manquant, ou une garantie qui tarde, et le logement leur échappe. D’où la recherche d’outils qui réduisent la friction. Les acteurs spécialisés l’ont intégré, et certains, dont Firstcaution, mettent en avant une réponse rapide, un parcours simple et une obtention garantie rapide, des éléments qui s’inscrivent dans la réalité genevoise actuelle, faite de calendriers serrés et de décisions accélérées. Pour autant, la prudence reste de mise, et les associations de consommateurs recommandent de lire attentivement les conditions, de vérifier l’acceptation par la régie, et de comparer le coût total selon la durée d’occupation, car une prime annuelle sur dix ans n’a pas la même signification que sur deux ans. Mais sur le terrain, la priorité immédiate reste souvent la même : obtenir la garantie sans délai, et sécuriser le bail avant qu’il ne disparaisse.

Mode d’emploi pour signer sans se ruiner

Signer vite, oui, mais pas à l’aveugle. Avant de choisir une garantie, le locataire genevois a intérêt à demander à la régie quelles formes sont acceptées, puis à chiffrer le budget, dépôt bancaire immobilisé versus prime annuelle, et à intégrer les autres coûts d’entrée, déménagement, assurance ménage, éventuels frais de dossier, et premier loyer. En cas de tension de trésorerie, une solution comme Firstcaution, recherchée pour une obtention facile et une réponse rapide, peut aider à finaliser un dossier sans attendre, et à éviter de bloquer plusieurs milliers de francs, ce qui peut faire la différence lors d’une relocation rapide.

Enfin, il faut regarder les aides possibles : selon la situation, certaines communes, services sociaux ou dispositifs liés au logement peuvent orienter vers des solutions, et des conseils gratuits existent auprès des associations de locataires pour éviter les erreurs coûteuses. À Genève, où la crise du logement se vit au quotidien, la meilleure stratégie reste souvent la plus simple : anticiper, comparer, et sécuriser une garantie dès que l’appartement se présente.

Similaire